📺 Seguici su YouTube 🎙️ Ascoltaci su Spotify

Detassazione aumenti contrattuali 2026: imposta sostitutiva al 5%

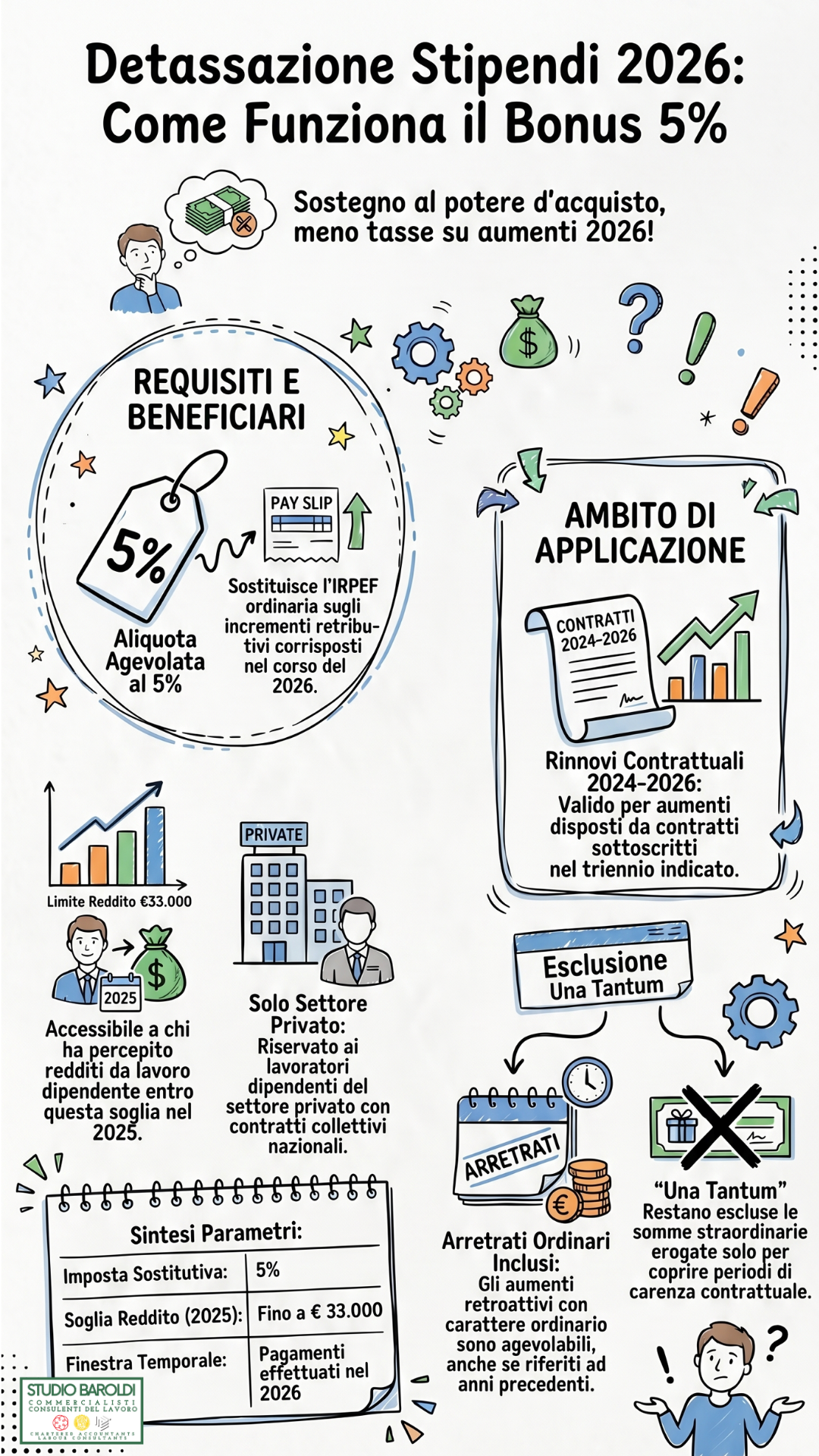

L’articolo 1, comma 7, della Legge di Bilancio 2026 introduce un’imposta sostitutiva pari al 5% sugli incrementi retributivi corrisposti nell’anno 2026 ai lavoratori dipendenti privati, in attuazione dei contratti collettivi sottoscritti negli anni 2024, 2025 e 2026.

La misura mira a favorire l’adeguamento salariale al costo della vita e a rafforzare il legame tra produttività e retribuzione, in coerenza con quanto stabilito dall’articolo 36 della Costituzione.

Chi può accedere alla detassazione

L’agevolazione è riservata ai lavoratori dipendenti privati il cui reddito di lavoro dipendente nell’anno 2025 non superi 33.000 euro. Ai fini della verifica di questo limite devono essere considerati tutti i redditi da lavoro dipendente percepiti nel periodo d’imposta 2025, anche se derivanti da più rapporti di lavoro.

Rinnovi contrattuali con aumenti distribuiti su più anni

L’Agenzia delle Entrate ha chiarito un aspetto fondamentale: quando gli incrementi retributivi derivanti da un rinnovo contrattuale (sottoscritto nel 2024, 2025 o 2026) sono distribuiti in più anni, l’imposta sostitutiva si applica anche alle tranche erogate dal 1° gennaio al 31 dicembre 2026, anche se l’erogazione era iniziata in anni precedenti.

Esempio pratico: un CCNL stipulato il 22 aprile 2025 che prevede un aumento mensile a partire dal 1° giugno 2025. Le somme corrisposte dal 1° gennaio al 31 dicembre 2026 beneficiano dell’aliquota agevolata del 5%, anche se si tratta di tranche iniziate prima del 2026.

Arretrati contrattuali: quando si applica l’agevolazione

Un caso particolarmente rilevante riguarda i CCNL rinnovati nel 2026 con effetto retroattivo. Se il contratto collettivo prevede aumenti retributivi con carattere ordinario (e non straordinario) per annualità precedenti, le somme erogate nel 2026 a titolo di arretrati possono beneficiare della detassazione al 5%.

Il criterio determinante è la natura dell’aumento: se si tratta di incrementi retributivi ordinari — ancorché disposti retroattivamente — l’agevolazione è applicabile. Al contrario, restano escluse le somme erogate una tantum a copertura del periodo di carenza contrattuale, in quanto aventi carattere straordinario.

Cosa è escluso dalla detassazione

Non rientrano nell’ambito applicativo della norma:

- Le somme una tantum erogate per coprire integralmente il periodo di vacanza contrattuale

- Gli importi con carattere straordinario, anche se previsti da un rinnovo contrattuale

FAQ — Domande frequenti sulla detassazione aumenti contrattuali 2026

Qual è il limite di reddito per accedere all’imposta sostitutiva del 5%?

Il reddito di lavoro dipendente nell’anno 2025 non deve superare 33.000 euro. Si considerano tutti i redditi da lavoro dipendente del 2025, anche da più datori di lavoro.

Si applica anche agli arretrati di anni precedenti erogati nel 2026?

Sì, a condizione che gli arretrati derivino da incrementi retributivi ordinari previsti da un CCNL rinnovato nel 2024, 2025 o 2026 e non abbiano carattere di una tantum straordinaria.

I lavoratori del settore pubblico rientrano nell’agevolazione?

No. La misura è riservata esclusivamente ai lavoratori dipendenti del settore privato.

Per valutare correttamente l’applicazione della detassazione al 5% nella tua situazione specifica, contatta il nostro Studio: i nostri consulenti sono a disposizione per un’analisi personalizzata.

📍 Studio Baroldi, Cavallino-Treporti (VE) | studiobaroldi@studiobaroldi.it |📞 041 658811 | 🌐 www.studiobaroldi.it