PREVIDENZA COMPLEMENTARE E TFR 2026: COSA DEVONO FARE LE AZIENDE

|

|

Gli obblighi informativi per i datori di lavoro

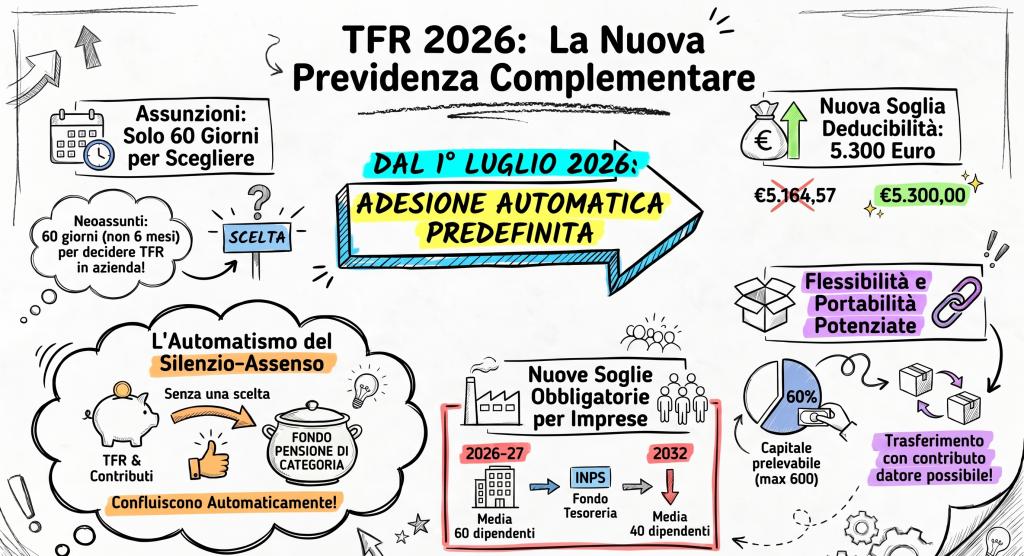

Dal 1° luglio 2026 cambia la gestione del TFR per i nuovi assunti. I lavoratori di prima occupazione avranno solo 60 giorni (non più sei mesi) per scegliere la destinazione del proprio TFR. Se non esprimono una volontà entro tale termine, scatta l’adesione automatica alla previdenza complementare prevista dal contratto collettivo applicato; in assenza di accordi specifici, il fondo di destinazione residuale è il Fondo Cometa.

Il datore di lavoro è tenuto a consegnare ai dipendenti una documentazione informativa specifica almeno 30 giorni prima della scadenza dei termini di scelta. Per i neoassunti non di prima occupazione, l’azienda deve raccogliere un’autodichiarazione sulle scelte effettuate nei precedenti rapporti di lavoro.

Lavoratori già in forza: scadenza 31 dicembre 2026

I dipendenti già assunti che non abbiano mai espresso una preferenza sulla destinazione del TFR devono comunicare la propria scelta entro il 31 dicembre 2026. In assenza di comunicazione, dal 1° gennaio 2027 il TFR confluirà automaticamente nel fondo collettivo aziendale. Le aziende devono attivarsi per rilevare, tra i dipendenti in forza, chi si trova ancora in questa situazione e sollecitare la comunicazione nei tempi utili.

Nuove soglie per il Fondo di Tesoreria INPS

Dal 2026 viene superato il vecchio criterio “statico” basato sulla dimensione aziendale al momento dell’avvio dell’attività. L’obbligo di versare il TFR lasciato in azienda al Fondo di Tesoreria INPS si baserà sulla media annuale dei dipendenti dell’anno precedente, secondo il seguente calendario:

- 2026–2027: obbligo per aziende con media ≥ 60 dipendenti

- 2028–2031: soglia ridotta a 50 dipendenti

- Dal 2032: soglia ridotta a 40 dipendenti

- Aziende di nuova costituzione: soglia fissa a 50 addetti fin dalla data di costituzione

Le aziende che si avvicinano alle soglie devono monitorare con attenzione l’organico medio per anticipare l’eventuale obbligo di versamento.

Portabilità del contributo datoriale: novità dal 31 ottobre 2026

A partire dal 31 ottobre 2026, il lavoratore potrà trasferire la propria posizione previdenziale verso fondi aperti o PIP mantenendo il diritto al contributo del datore di lavoro, superando i precedenti vincoli della contrattazione collettiva. Le aziende devono essere pronte a gestire questa portabilità senza interruzioni nel versamento contributivo.

Riepilogo scadenze operative per le aziende

| Scadenza | Adempimento |

|---|---|

| 30 giorni prima della scelta | Consegna documentazione informativa ai dipendenti |

| 1° luglio 2026 | Nuovo regime silenzio-assenso 60 giorni per neoassunti |

| 31 dicembre 2026 | Raccolta scelte dipendenti già in forza senza preferenza espressa |

| 1° gennaio 2027 | Conferimento automatico TFR al fondo collettivo per chi non ha scelto |

| 31 ottobre 2026 | Portabilità contributo datoriale verso fondi aperti/PIP |

Domande frequenti

Le aziende sotto i 60 dipendenti sono esenti da tutto?

No. Le soglie indicate riguardano il versamento del TFR al Fondo di Tesoreria INPS. Gli obblighi informativi verso i dipendenti (consegna documentazione, raccolta autodichiarazioni) si applicano a tutti i datori di lavoro indipendentemente dalle dimensioni.

Cosa succede se l’azienda non consegna la documentazione informativa nei tempi previsti?

Il mancato rispetto dell’obbligo informativo espone il datore di lavoro a responsabilità nei confronti del dipendente che non ha potuto effettuare una scelta consapevole. Si raccomanda di documentare sempre la consegna.

Come si calcola la media annuale dei dipendenti per le nuove soglie INPS?

Si considera la media dei dipendenti occupati nell’anno precedente. Il calcolo va effettuato con attenzione, includendo anche i contratti a termine e part-time con i criteri di computo applicabili. Per i dettagli contattare lo studio.

📍 Studio Baroldi | Cavallino-Treporti (VE) | studiobaroldi@studiobaroldi.it | 🌐 www.studiobaroldi.it