▶️ Seguici su YouTube Video e pillole informative |

🎙️ Ascoltaci su Spotify Il podcast dello studio |

Cos’è la previdenza complementare e perché aderire

La previdenza pubblica obbligatoria, negli ultimi decenni, ha subito profonde trasformazioni: il passaggio al sistema contributivo ha ridotto il cosiddetto tasso di sostituzione, ovvero il rapporto tra la pensione che riceverai e l’ultimo stipendio percepito. Per molti lavoratori questo divario è destinato ad ampliarsi nel tempo.

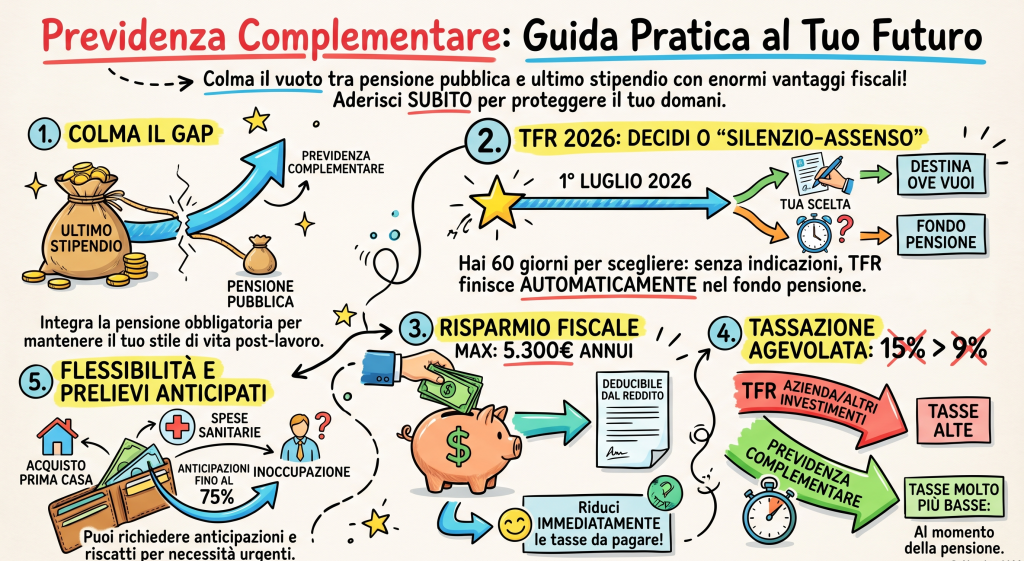

La previdenza complementare nasce per colmare questo gap: si tratta di un sistema di risparmio previdenziale volontario che, affiancando la pensione pubblica, consente di costruire nel tempo una rendita integrativa. Lo Stato incentiva l’adesione riconoscendo importanti agevolazioni fiscali, che rendono la previdenza complementare una delle forme di risparmio più efficienti disponibili.

Quando conviene iniziare?

Prima si inizia, meglio è. Grazie all’interesse composto, i contributi versati nei primi anni di carriera producono rendimenti che si moltiplicano nel tempo. Rimandare anche solo di qualche anno l’adesione significa rinunciare a una parte significativa della pensione integrativa futura.

Chi può aderire alla previdenza complementare?

L’adesione è aperta a tutti e ha carattere volontario. Possono aderire i lavoratori dipendenti del settore privato, i lavoratori dipendenti del pubblico impiego, i lavoratori autonomi e i liberi professionisti, nonché i familiari fiscalmente a carico – per i quali è possibile versare contributi beneficiando della deducibilità fiscale.

I lavoratori dipendenti che versano il proprio contributo al fondo pensione previsto dal CCNL hanno diritto anche al contributo del datore di lavoro. I lavoratori autonomi e i liberi professionisti possono aderire a un fondo pensione aperto o a un PIP, scegliendo liberamente importo e periodicità dei versamenti.

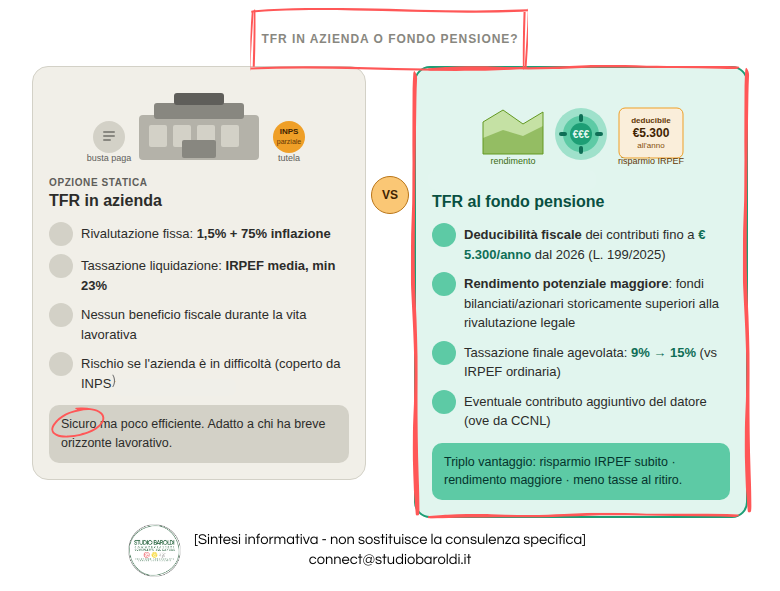

TFR: conviene destinarlo al fondo pensione o lasciarlo in azienda?

Per i lavoratori dipendenti del settore privato è una delle scelte più importanti da compiere. Dal 1° luglio 2026, i nuovi assunti hanno 60 giorni dall’assunzione per esprimere la propria scelta sulla destinazione del TFR. In assenza di scelta esplicita, il TFR confluisce automaticamente nel fondo pensione collettivo previsto dal contratto collettivo applicato (silenzio-assenso).

Destinare il TFR al fondo pensione offre generalmente rendimenti più elevati nel lungo periodo rispetto alla rivalutazione prevista per il TFR lasciato in azienda (pari a 1,5% fisso + 75% dell’inflazione annua). Inoltre, il TFR conferito al fondo pensione beneficia della tassazione agevolata al momento del pensionamento – con aliquota tra il 9% e il 15% – significativamente più favorevole rispetto alla tassazione separata IRPEF applicata al TFR liquidato direttamente dal datore di lavoro.

Attenzione: la decisione di aderire alla previdenza complementare conferendo il TFR è irrevocabile. Una volta conferito il TFR al fondo pensione non è possibile tornare indietro. Chi invece sceglie di mantenere il TFR in azienda può cambiare idea in qualsiasi momento, decidendo successivamente di destinarlo a un fondo pensione.

Cosa succede ai dipendenti già in forza al 1° luglio 2026?

I lavoratori dipendenti già in forza che non hanno mai espresso una scelta sulla destinazione del TFR devono comunicarla entro il 31 dicembre 2026. In assenza di comunicazione, dal 1° gennaio 2027 il TFR verrà automaticamente destinato al fondo pensione collettivo previsto dal contratto collettivo applicato.

Dipendenti non alla prima occupazione

Per i lavoratori non alla prima assunzione, il datore di lavoro è tenuto a raccogliere un’autodichiarazione (Mod. TFR2) relativa alle scelte effettuate nei rapporti di lavoro precedenti, e a fornire informativa sugli accordi collettivi applicabili in materia di previdenza complementare.

Quali sono i vantaggi fiscali della previdenza complementare?

La previdenza complementare gode di una fiscalità agevolata su tre livelli distinti.

Contributi versati: sono deducibili dal reddito complessivo fino a 5.300 euro annui (nuovo limite dal 1° gennaio 2026, L. 199/2025). Il limite comprende il contributo del lavoratore, quello del datore di lavoro e gli eventuali versamenti effettuati a favore di familiari a carico. Non è inclusa la quota di TFR conferita. I lavoratori autonomi in regime forfettario non possono dedurre i contributi, ma devono comunicarli al fondo per ottenere l’esenzione fiscale al momento della prestazione.

Rendimenti in fase di accumulo: tassati al 20% contro il 26% delle principali forme di risparmio finanziario; al 12,50% per la quota investita in titoli di Stato.

Prestazioni al pensionamento: tassate con aliquota agevolata del 15%, che scende fino al 9% per chi ha almeno 35 anni di partecipazione alla previdenza complementare (riduzione di 0,30% per ogni anno oltre il quindicesimo).

Vantaggi per le imprese

Anche per i datori di lavoro l’adesione dei dipendenti alla previdenza complementare contrattuale comporta vantaggi concreti:

-

Deducibilità di una quota del TFR conferito: 4% per le aziende con più di 49 dipendenti, 6% per quelle fino a 49 dipendenti;

-

Deducibilità integrale del contributo datoriale previsto dal CCNL;

-

Esonero dall’obbligo di rivalutazione annua del TFR;

-

Riduzione del contributo di solidarietà INPS dal 23,81% al 10% sulle somme versate al fondo;

-

Esonero dal versamento al Fondo di Garanzia TFR (0,20% dell’imponibile retributivo annuo).

Il contratto collettivo applicato prevede inoltre un contributo datoriale aggiuntivo versato al fondo pensione a favore del dipendente: si tratta di un benefit concreto da comunicare ai propri lavoratori, utile anche come strumento di fidelizzazione del personale.

È possibile prelevare i soldi prima del pensionamento?

Sì, in determinati casi previsti dalla legge è possibile richiedere anticipazioni o riscatti della posizione individuale.

Anticipazioni

Dopo 8 anni di iscrizione è possibile richiedere fino al 75% del montante per acquisto o ristrutturazione della prima casa (propria o dei figli), fino al 30% per qualsiasi altra esigenza personale, e fino al 75% in qualsiasi momento per spese sanitarie di eccezionale gravità.

Riscatti

È possibile riscattare l’intera posizione individuale in caso di invalidità permanente o inoccupazione superiore a 48 mesi. Il riscatto parziale al 50% è ammesso in caso di inoccupazione tra 12 e 48 mesi, mobilità o cassa integrazione. Le somme prelevate riducono la posizione individuale e quindi la futura pensione complementare.

Quali prestazioni si ottengono al pensionamento?

Al raggiungimento dei requisiti per la pensione obbligatoria, con almeno 5 anni di partecipazione alla previdenza complementare, è possibile scegliere tra la conversione dell’intera posizione in rendita vitalizia, la liquidazione di fino al 60% del montante in capitale (nuovo limite dal 1° luglio 2026, in precedenza 50%) e il resto in rendita, oppure il capitale intero solo nei casi specifici previsti dalla legge.

Cos’è la RITA?

La Rendita Integrativa Temporanea Anticipata (RITA) consente di ricevere in modo frazionato la propria posizione individuale prima del pensionamento, a chi ha cessato l’attività lavorativa e si trova a non più di 5 anni dall’età pensionabile – oppure a non più di 10 anni se inoccupato da oltre 24 mesi – con almeno 5 anni di partecipazione alla previdenza complementare.

I fondi pensione di riferimento per i principali settori

Il fondo pensione a cui aderire dipende dal CCNL applicato. Per i settori che seguiamo più frequentemente:

| Settore / CCNL | Fondo di riferimento |

| Turismo e alberghi (Federturismo) | Fondo Marco Polo |

| Campeggi e villaggi turistici | Fon.Te. |

| Alberghi | Fon.Te. |

| Commercio | Fon.Te. |

| Autorimesse e autonoleggio | ASTRI |

In assenza di un fondo pensione previsto dal contratto collettivo applicato, il TFR viene versato al fondo residuale di riferimento normativo. È quindi essenziale verificare il corretto CCNL applicato prima di procedere. Per gli altri settori il fondo di riferimento varia: contatta lo studio per verificare quale fondo è corretto per la tua azienda o per i tuoi dipendenti.

Cosa succede in caso di cambio di lavoro?

La posizione individuale accumulata non va persa. Dopo 2 anni di iscrizione è possibile trasferirla a un altro fondo pensione senza interruzioni dell’anzianità previdenziale maturata.

Chi aveva aderito a un fondo pensione in un rapporto precedente e ha poi riscattato interamente la propria posizione ricade nuovamente nel meccanismo del silenzio-assenso al momento della nuova assunzione, con 60 giorni per esprimere la propria scelta.

Se invece il cambio di lavoro ha comportato la perdita dei requisiti di partecipazione al fondo precedente senza riscatto, in sede di nuova assunzione il lavoratore deve indicare a quale fondo trasferire il TFR futuro.

Domande frequenti

Posso aderire a più fondi pensione contemporaneamente?

Sì, è possibile essere iscritti a più forme pensionistiche complementari. Il limite di deducibilità fiscale di 5.300 euro si applica al totale dei contributi versati a tutte le forme.

Chi controlla i fondi pensione?

La vigilanza è affidata alla COVIP – Commissione di vigilanza sui fondi pensione – autorità indipendente che garantisce trasparenza, correttezza e sana gestione delle forme pensionistiche complementari a tutela degli iscritti.

Posso sospendere i versamenti?

Sì, è possibile sospendere o ridurre i versamenti in qualsiasi momento. La posizione individuale già accumulata rimane investita e continua a produrre rendimenti. È tuttavia consigliabile valutare con attenzione l’impatto sulla pensione futura prima di interrompere i contributi.

Conviene aderire anche se sono un lavoratore autonomo o un libero professionista?

Sì. Anche senza TFR e senza contributo datoriale, la previdenza complementare rimane conveniente per la deducibilità fiscale dei contributi versati fino a 5.300 euro annui e per la tassazione agevolata sulle prestazioni finali. È una delle poche forme di risparmio che riduce l’IRPEF nell’anno di versamento.

Quali sono gli obblighi del datore di lavoro dal 1° luglio 2026?

Dal 1° luglio 2026 il datore di lavoro è tenuto a consegnare al neoassunto un’informativa scritta entro 30 giorni dall’inizio del rapporto lavorativo, relativa agli accordi collettivi applicabili in materia di previdenza complementare e al meccanismo di adesione automatica. Per i dipendenti non alla prima occupazione deve raccogliere il Mod. TFR2 con la dichiarazione relativa alle scelte effettuate in precedenza.

Per una valutazione personalizzata della tua situazione previdenziale – che tu sia un lavoratore dipendente, un autonomo, un libero professionista o un datore di lavoro – contatta Studio Baroldi. Operiamo con aziende e lavoratori di ogni settore, con una presenza consolidata nel Veneto ed in tutta Italia.

📍 Studio Baroldi | studiobaroldi@studiobaroldi.it | 🌐 www.studiobaroldi.it