il superminimo assorbibile può essere tolto?

|

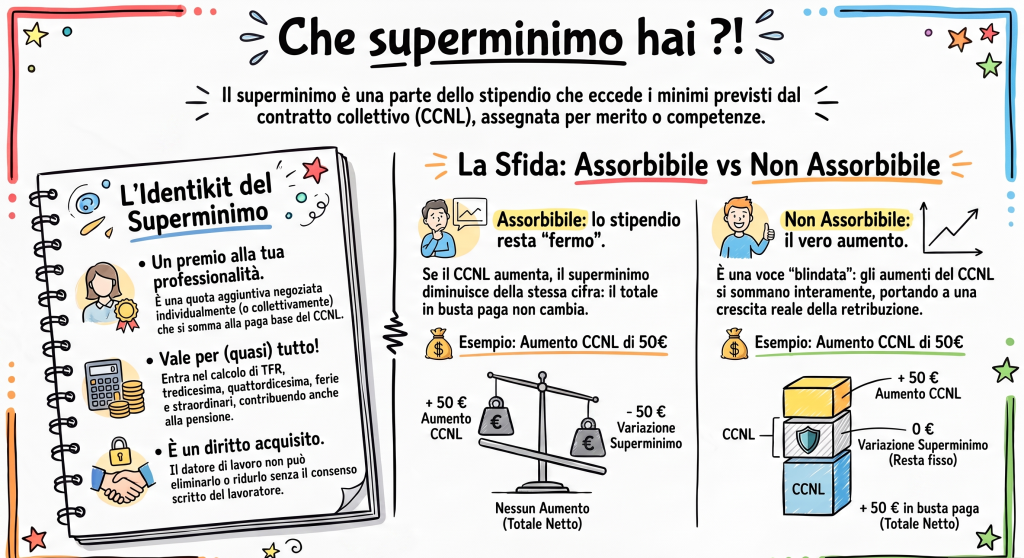

Guida pratica gratuita Superminimo Assorbibile e Individuale o collettivo, assorbibile o no: impatti reali su TFR, tredicesima e pensione |

Il principio generale: assorbibile fino a prova contraria

Il superminimo è la quota retributiva che si aggiunge al minimo tabellare previsto dal CCNL, riconosciuta per merito, professionalità o negoziazione individuale. Secondo la Cassazione (ord. 21 aprile 2021, n. 10561), in via generale il superminimo si presume assorbibile fino a prova contraria: significa che, salvo dimostrazione diversa, l’azienda può in linea di principio ridurlo per compensare gli aumenti contrattuali derivanti da rinnovi CCNL o passaggi di livello.

Quando la prassi aziendale diventa “prova contraria”

Il punto delicato, spesso sottovalutato dagli uffici paghe, riguarda proprio quella “prova contraria” richiamata dalla Cassazione: una prassi aziendale costante di non assorbimento – ad esempio, corrispondere ripetutamente gli aumenti CCNL senza mai ridurre il superminimo nelle buste paga successive – può essa stessa costituire la prova contraria alla presunzione di assorbibilità. In questo caso, la giurisprudenza può vincolare l’azienda a considerare il superminimo di fatto non assorbibile da quel momento in poi, con un aumento permanente e non previsto del costo del lavoro.

Se l’assorbibilità non è scritta nel contratto

C’è poi un secondo scenario, distinto ma altrettanto rilevante: se l’assorbibilità del superminimo non è specificata per iscritto nel contratto individuale o nell’atto di riconoscimento, la Cassazione (sez. lav., n. 21750/2016) stabilisce che si presume non assorbibile, in applicazione del principio del favor prestatoris (favore per il lavoratore). Questo significa che la sola volontà informale dell’azienda di renderlo assorbibile, se non formalizzata per iscritto, non è sufficiente a produrre quell’effetto.

Le conseguenze pratiche per l’ufficio paghe

Da queste due pronunce derivano due indicazioni operative fondamentali: primo, l’assorbibilità del superminimo va sempre indicata espressamente e per iscritto nel contratto individuale o nell’atto di riconoscimento; secondo, se l’azienda intende avvalersi dell’assorbimento, deve applicarlo con costanza a ogni rinnovo contrattuale, evitando che una prassi altalenante venga interpretata come rinuncia implicita. Va inoltre ricordato che, salvo diverse indicazioni del CCNL applicato, il superminimo non può mai essere assorbito dagli scatti di anzianità, che restano sempre una voce distinta in busta paga.

Superminimo individuale e collettivo: chi può modificarlo

Se il superminimo è individuale, frutto di un accordo diretto tra azienda e lavoratore, può essere ridotto o eliminato solo con un nuovo accordo scritto tra le parti: il datore di lavoro non può toglierlo o diminuirlo unilateralmente. Se invece è collettivo, stabilito per gruppi di dipendenti o per l’intera azienda, la sua modifica, anche in senso peggiorativo, può avvenire solo tramite la successiva contrattazione collettiva.

Il costo per l’azienda: contribuzione e tassazione

Il superminimo, assorbibile o non assorbibile che sia, è a tutti gli effetti parte della retribuzione ordinaria: è quindi interamente tassato con le aliquote IRPEF ordinarie e su di esso il datore di lavoro versa i contributi previdenziali a proprio carico. Un’errata gestione dell’assorbimento, quindi, non genera solo un problema di correttezza retributiva verso il lavoratore, ma un aumento concreto e permanente del costo del lavoro per l’azienda.

Domande frequenti

Quando l’azienda perde il diritto di assorbire il superminimo?

Quando una prassi aziendale costante di mancato assorbimento – ad esempio pagare più volte gli aumenti CCNL senza mai ridurre il superminimo – costituisce “prova contraria” alla presunzione generale di assorbibilità stabilita dalla Cassazione (ord. n. 10561/2021). In questo caso il superminimo può essere considerato di fatto non assorbibile da quel momento in avanti.

Cosa succede se l’assorbibilità non è scritta nel contratto?

Secondo la Cassazione (sez. lav., n. 21750/2016), se l’assorbibilità del superminimo non è specificata espressamente per iscritto, si presume che il superminimo sia non assorbibile, in base al principio del favor prestatoris. Per questo è essenziale formalizzare sempre questa clausola nel contratto individuale o nell’atto di riconoscimento.

Il superminimo può essere assorbito dagli scatti di anzianità?

No, salvo diverse indicazioni del CCNL applicato: gli scatti di anzianità restano sempre una voce distinta e separata rispetto al superminimo, e non possono essere utilizzati per assorbirlo.

Un superminimo individuale può essere tolto dal datore di lavoro?

No, non unilateralmente: essendo frutto di un accordo tra le parti, può essere ridotto o eliminato solo con un nuovo accordo scritto tra azienda e lavoratore, mai per decisione unilaterale del datore di lavoro.

Perché conviene rivedere la gestione del superminimo in azienda?

Perché un’applicazione incoerente dell’assorbimento nel tempo può trasformarsi, per via giurisprudenziale, in un aumento permanente e non programmato del costo del lavoro, oltre a esporre l’azienda a contestazioni da parte dei lavoratori in caso di controllo o contenzioso.

📍 Studio Baroldi | connect@studiobaroldi.it | 🌐 www.studiobaroldi.it